Entenda mais sobre o CFOP 7127

Atualizado em: por Sinara Bueno.No texto de hoje vamos falar um pouco mais sobre a CFOP 7127. Você está habituado com ela? Se não, continue lendo este artigo e entenda a importância da CFOP 7127 para identificar qual o tipo de tributação que a mercadoria está sujeita diante do Fisco.

Vamos lá agora saber onde usar a CFOP 7127? 😉

CFOP 7127: O que é CFOP?

Antes de explicarmos qual a finalidade da CFOP 7127, vamos relembrar o que é a sigla CFOP e para que ela serve. Ressaltando que escrevemos um artigo abordando o CFOP, confira!

A sigla CFOP significa Código Fiscal de Operações e Prestações das entradas e saídas de mercadorias, sejam elas intermunicipal e interestadual. Ele possui formato numérico e tem como objetivo identificar a natureza de circulação de uma mercadoria ou a prestação de serviço de transportes.

Este código é uma importante informação que está presente tanto em processos de mercado interno como no comércio exterior.

Mas e o CFOP 7127, vamos entender?

CFOP 7127: entenda

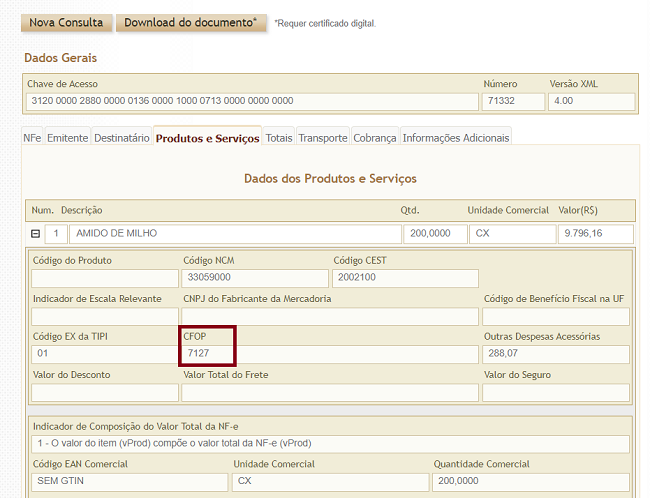

Classificam-se neste código as vendas de produtos industrializados no estabelecimento sob o regime de “drawback”, cujas compras foram classificadas no código “3.127 - Compra para industrialização sob o regime de drawback".

Importante frisar que a CFOP 7127 é um dos principais códigos na Exportação, ela classifica-se como CFOP saída. Confira a seguir alguns exemplos de CFOPs:

Exemplos de CFOPs

CFOP Entrada

- 1.000: Entrada ou aquisição de serviços do estado

- 2.000: Entrada ou aquisição de serviços de outros estados

- 3.000: Entrada ou aquisição de serviços do exterior

CFOP Saída

- 5.000: Saídas ou prestações de serviços para o estado

- 6.000: Saídas ou prestações de serviços para outros estados

- 7.000: Saídas ou prestações de serviços para o exterior

Formação do Código CFOP

Antes de compreender qual a sua aplicação e como utilizá-la, é fundamental compreender a formação do código e algumas regras.

Quando o código é iniciado pelo número 1, isso quer dizer que a entrada do produto, se dará em algum local dentro do estado, após a sua saída do ponto de origem, ocorrerá em um local dentro do estado.

👉 Se o número inicial for o 2, então a entrega ocorrerá em um ponto fora do estado.

É importante também saber que o CFOP iniciado por 5, 6 e 7 indicam que a operação é uma saída, e não uma entrada. Como você pode ver no exemplo que mostrei acima.

Cuidados na hora de informar o CFOP

É comum os profissionais de Comex terem problemas na hora de utilizar o CFOP 7127 nas operações de exportação, isso porque informar um código errado pode gerar muitos problemas. Além do mais, neste tipo de processo é obrigatório referenciar as notas fiscais de compra no mercado interno tanto na NF-E como na DU-E.

É importante levar em consideração que a informação do CFOP é dada por item da Nota Fiscal, ou seja, se a sua NF-e tiver 20 itens, cada um deles contará com um código diferente.

Informar e compreender esse código de forma correta, define se a operação fiscal terá recolhimentos de impostos ou não, além disso, é obrigatório a informação deste código em documentos fiscais quando houver entradas e saídas de mercadorias, bens e aquisição de serviços.

Além do recolhimento de Impostos que, através do Código é definido, o objetivo é que as operações de compra e venda se tornem mais transparentes aos olhos da Receita Federal.

O que é Drawback?

Drawback é um regime aduaneiro especial que consiste na suspensão ou isenção de tributos incidentes dos insumos importados e/ou nacionais vinculados a um produto a ser exportado. Ele foi criado em 1996 pelo Governo Federal com o objetivo de trazer facilidades para empresas que trabalham com comércio exterior.

Ainda que não seja uma palavra que esteja no dia a dia do Brasileiro, o Regime de Drawback é um importante mecanismo de competitividade internacional e um dos regimes mais utilizados pelos exportadores brasileiros.

Entenda a nova regulamentação do Drawback, entenda as mudanças em virtude a nova Portaria Secex 44 de 24 de Julho de 2020.

👉 Além deste artigo sobre a CFOP 7127, veja aqui nosso artigo Drawback precisa de LI? Entenda

E aí, gostou deste artigo sobre a CFOP 7127, como funciona o CFOP 7127 e como usar o CFOP 7.127? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e drawback. 😉

O que é a CFOP 7127?

Classificam-se neste código as vendas de produtos industrializados no estabelecimento sob o regime de “drawback”, cujas compras foram classificadas no código “3.127 - Compra para industrialização sob o regime de drawback".

O que é o Novo Processo de Exportação?

O Novo Processo de Exportação é uma das mudanças mais importantes implementadas pelo Portal Único Siscomex e principal iniciativa governamental de desburocratização e facilitação do comércio exterior brasileiro.

Qual o CFOP de remessa entrega futura?

Na venda com entrega futura realizada pelas empresas optantes pelo Simples Nacional, a tributação ocorrerá, em regra, na primeira nota fiscal com o CFOP 5.922/6.922 - Simples Faturamento